|

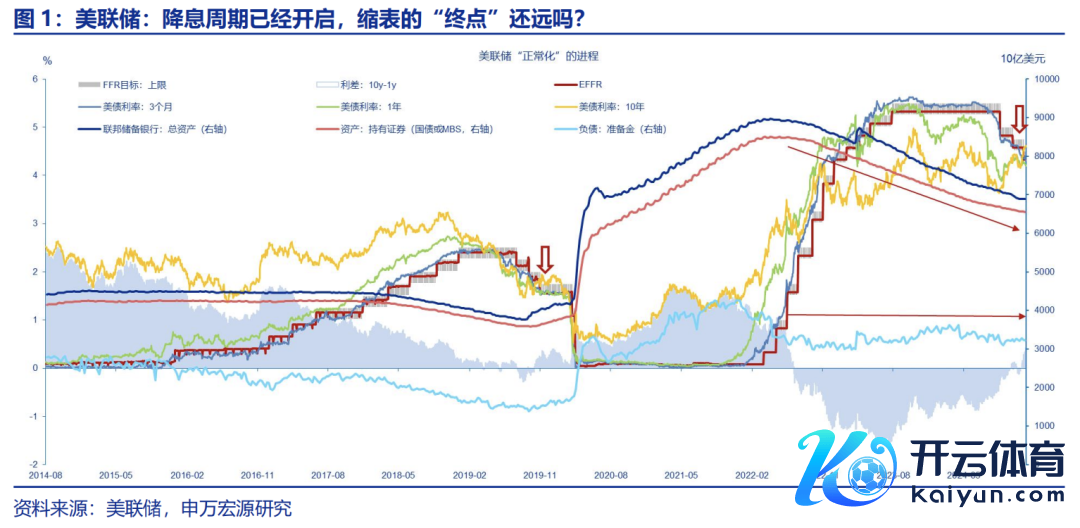

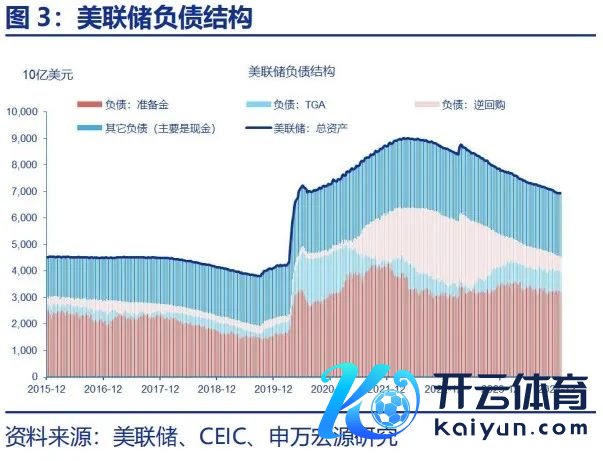

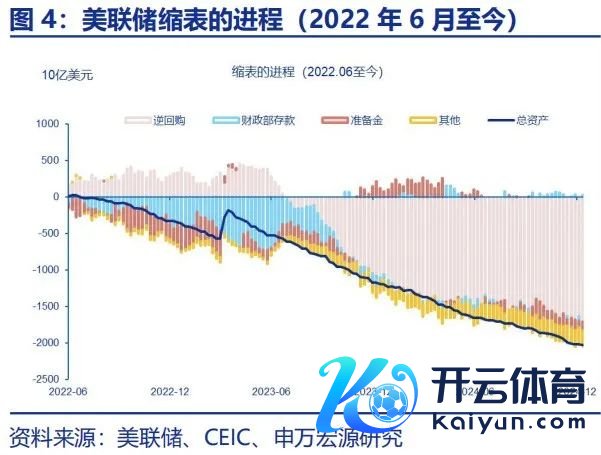

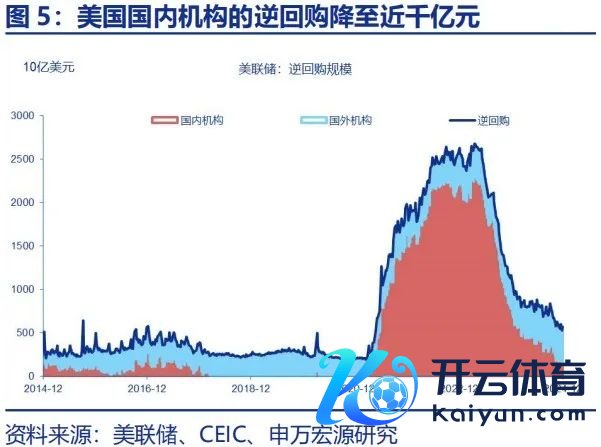

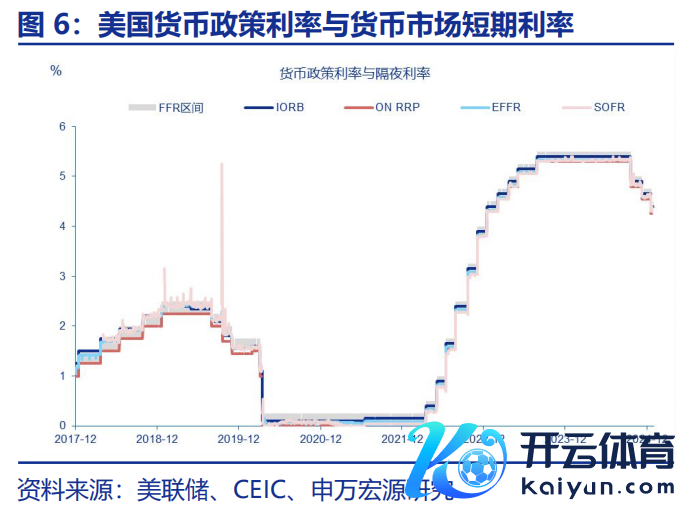

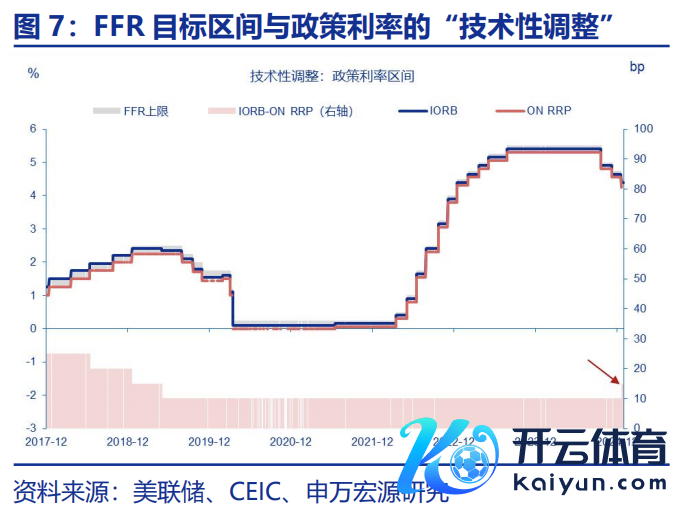

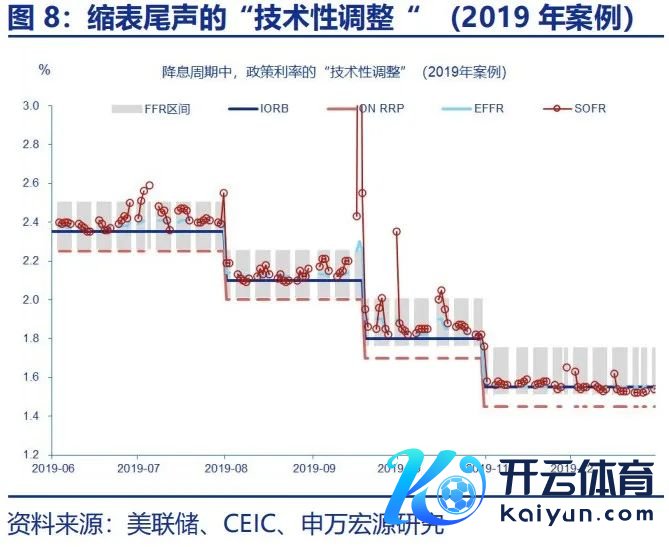

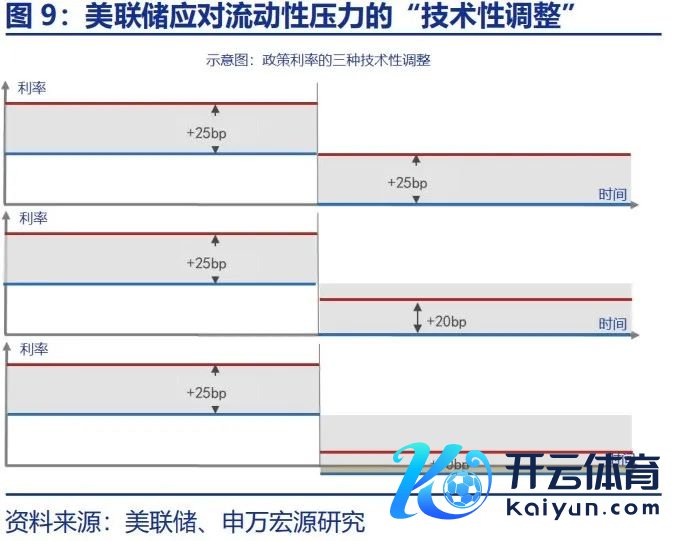

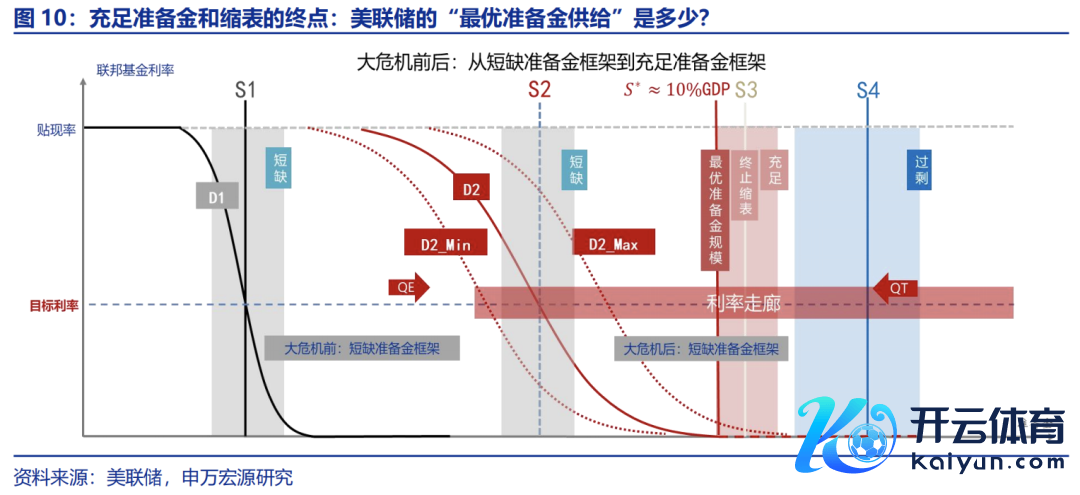

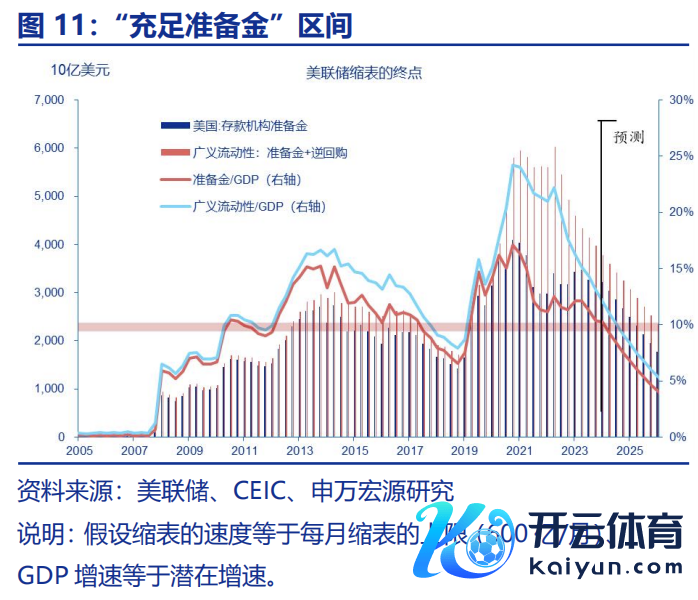

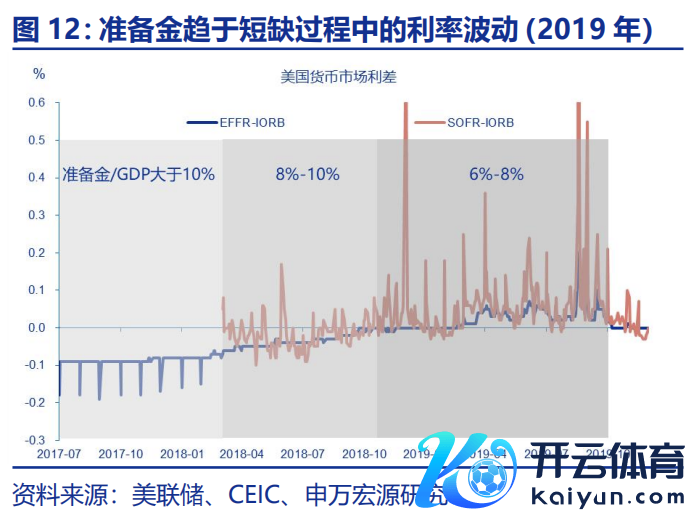

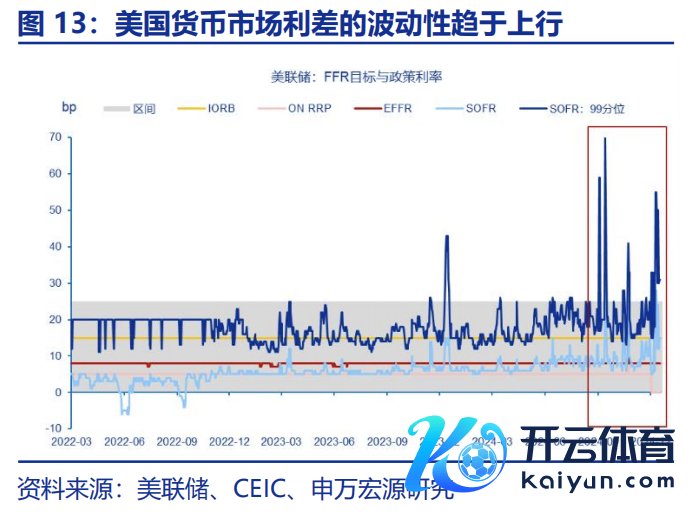

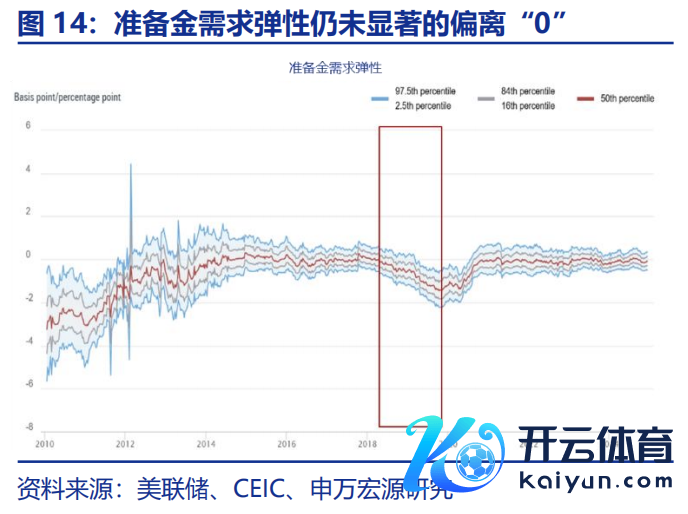

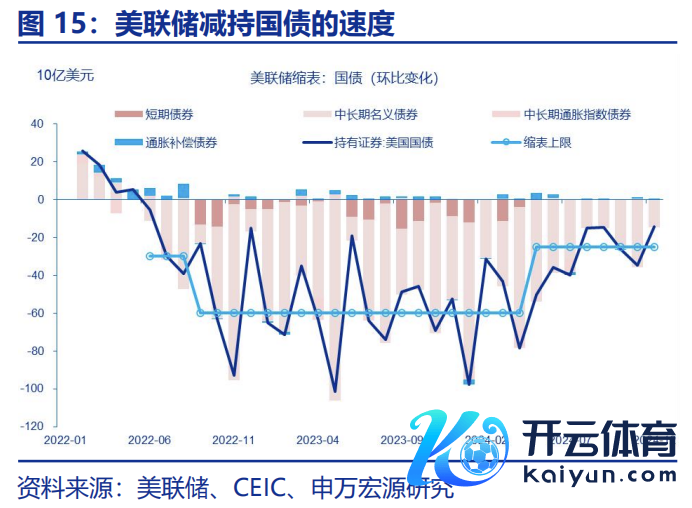

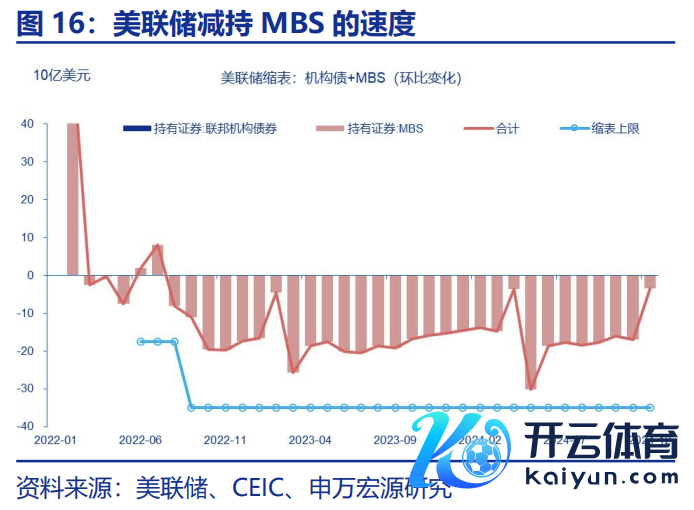

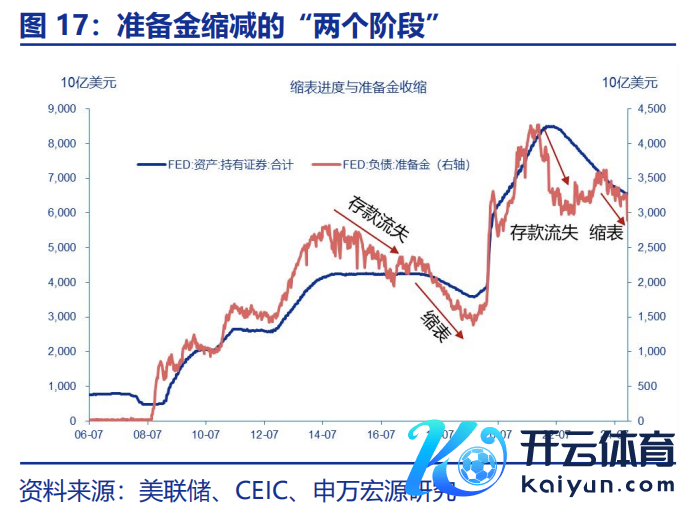

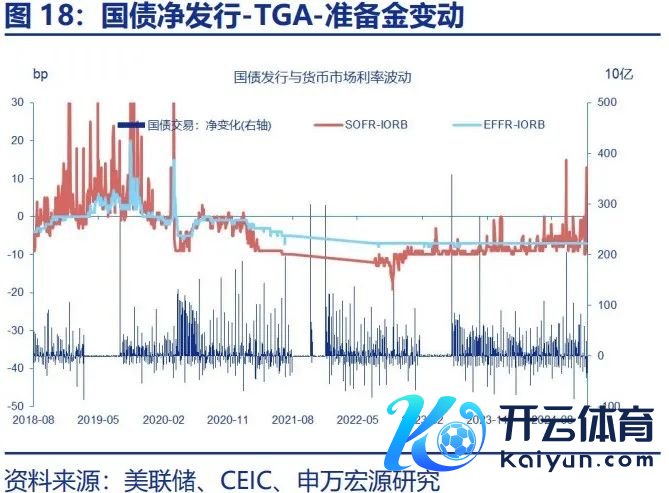

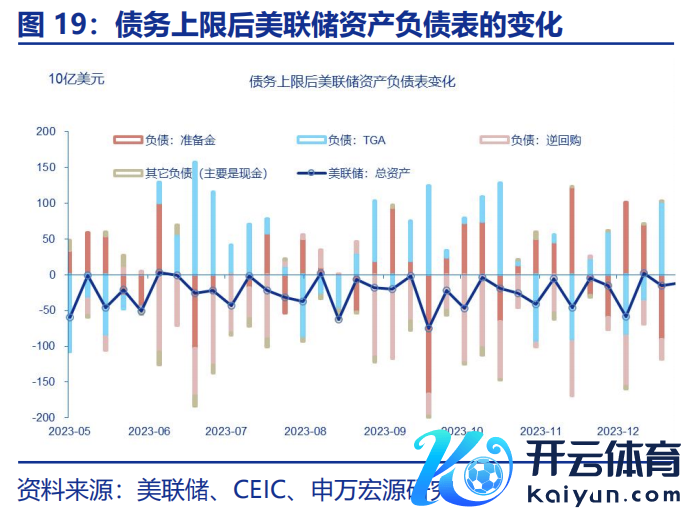

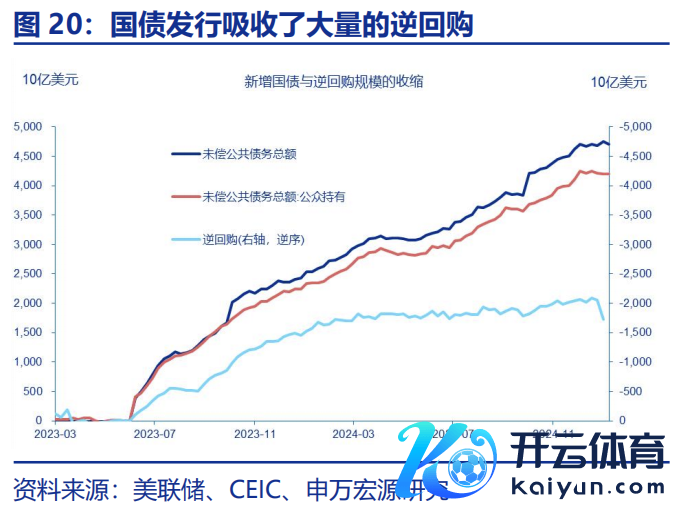

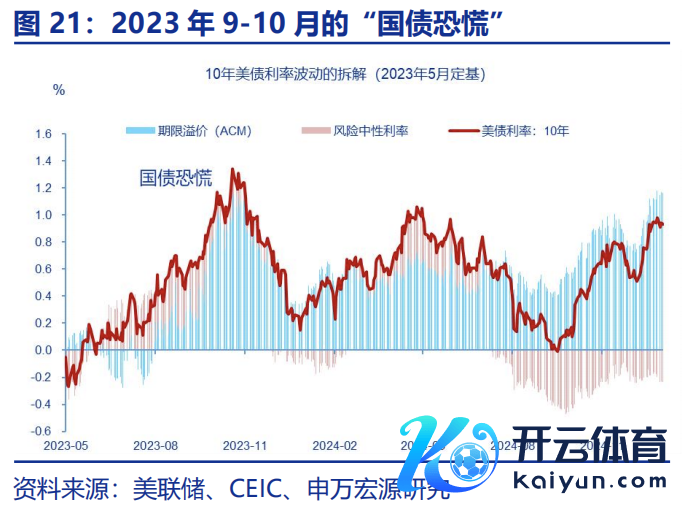

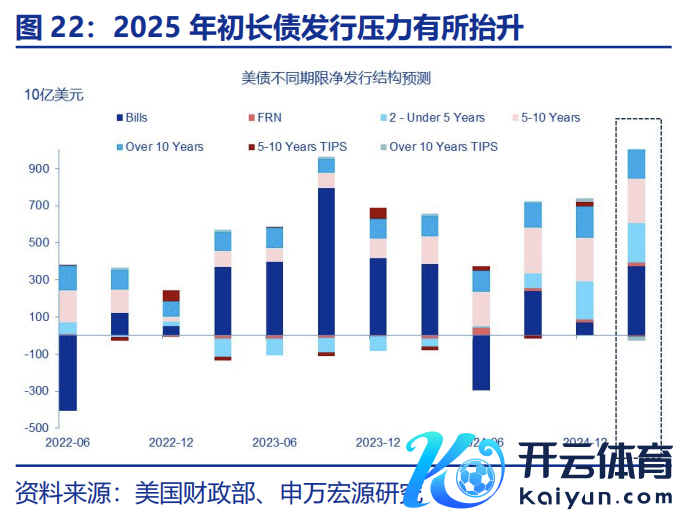

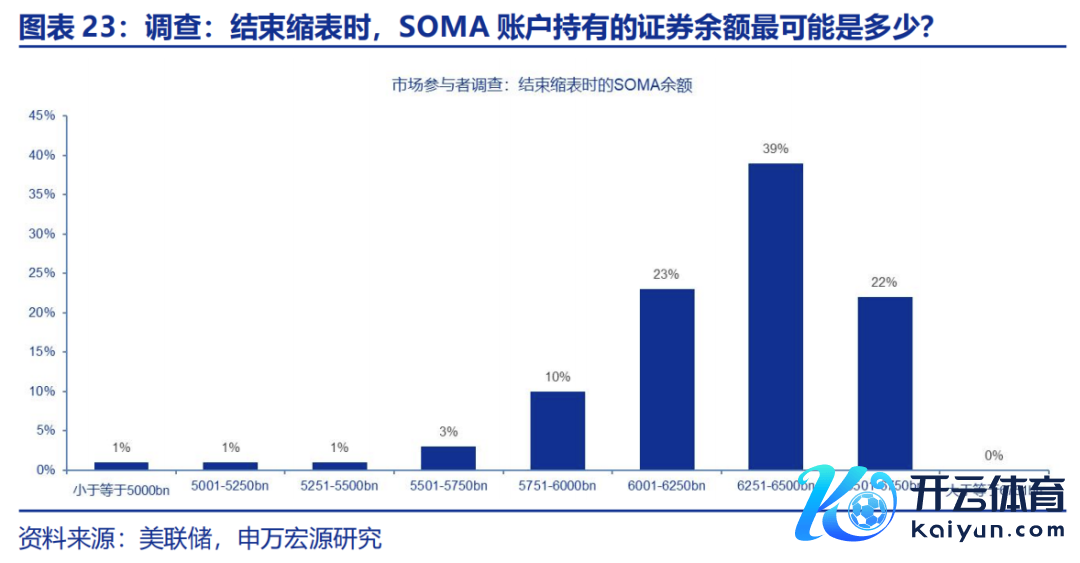

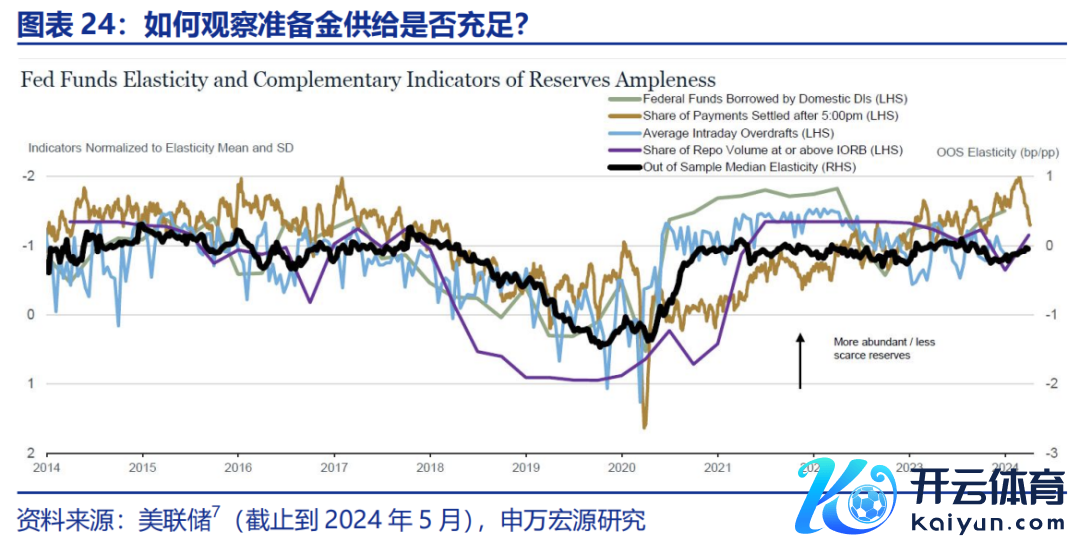

赵伟申万宏源证券首席经济学家 陈达飞 首席宏不雅分析师 关系东谈主: 陈达飞 ]article_adlist-->撮要 ]article_adlist-->2022年6月至2024年底,好意思联储已累计缩表近2万亿好意思元。好意思国货币市集的流动性景况怎样?跟着降息周期的开启,缩表的荒谬还有多远,2019年9月的“回购危急”或2023年10月的“国债忌惮”(treasury tantrum)是否会重演? 一、流动性“压力测试”:逆回购降至千亿,好意思联储缩表有何“变数”? 好意思联储相等规货币策略的“平常化”有一定的递次,但并弗成机械地参照历史阅历以为,跟着降息周期的开启,缩表的荒谬就长此以往了。这是因为,利率平常化和钞票欠债表平常化是两套决议框架。是以,弗成因为2024年9月好意思联储启动降息,就推断缩表的荒谬相近。 2022年6月于今,好意思联储也曾缩表2万亿,但准备金“简直莫得变化”。这主若是因为逆回购“补充”了缩表和财政融资“收受”的流动性。可是,逆回购行动“备水箱”的功能行将“行至水穷处”。联邦基金市集将濒临“压力测试”,好意思联储的缩表运筹帷幄也将不得不相机抉择。 一般而言,在缩表“下半场”,跟着流动性趋于病笃,好意思联储会“时刻性”下调策略利率,以防范货币市集利率打破FFR标的区间上限。2024年12月例会,好意思联储“时刻性”下调了隔夜逆回购利率30bp至425bp,这一时刻性交流将缓解利率“击穿”FFR区间上限的压力。 二、缩表的程度:缩表2万亿后,好意思国货币市集的流动性是否依然“多余”? 好意思联储缩表的携带原则是将准备金供给从“多余”状态飘浮为“满盈”状态,即在“繁重”之前终了缩表。不错从数目、利差或弹性等方面不雅察准备金供给的状态。旨趣上,跟着准备金供给从多余走向繁重,准备金需求弧线将从平坦飘浮为笔陡、利差的波动性抬升、弹性由零转负。 基于2017-2019年缩表的阅历:当准备金/GDP的比例大于10%时,准备金相对“多余”;当比例下落到10%以下时,准备金投入“满盈”区间;当比例下落到8%以下时,准备金启动出现繁重;当比例下落至6%时,货币市集出现了“回购危急”——准备金供给超越“繁重”。 好意思国货币市集的流动性举座仍处于“多余”状态,但局部界限或已处于“满盈”状态。终了到2024年底,准备金/GDP的比重也曾下落到10.9%,比较2022年6月下落了2个百分点。葫芦依样且粗陋而言,预测2025年年中准备金供给或将投入“满盈”区间,2026岁首启动投入“繁重”区间、2026年3季度将投入“超越繁重”区间(准备金/GDP=6%)。 三、缩表的荒谬:2019年9月“回购危急”如故2023年10月“国债忌惮”? 2025年是好意思国货币市集广义流动性从“多余”向“满盈”飘浮的年份,或将是联储终了缩表的年份。假定2025年不再交流缩表运筹帷幄,至2025年底,好意思联储算计将缩表5,400亿,总钞票将下落至6.3万亿,准备金将下落至2.4万亿(其他欠债不变),准备金/GDP的比例约为8%。 2019年“回购危急”是否会重演?重演的概率较低:(1)有了上一次的阅历和警戒,好意思联储或在准备金供给略高于“满盈”水平时,减缓并罢手缩表;(2)好意思联储在完善“利率走廊”体系,比如在2021年7月创设了常备回购便利(SRF); 一个潜在的扰动要素是新一轮“债务上限”研讨——可能导致准备金的大幅波动,进而淆乱好意思联储缩表的节律。2023年秋季“国债忌惮”(treasury tantrum)时代,10年好意思债利率打破5%,原因包括联储缩表、国债刊行量增多,以及经济韧性和好意思联储策略不笃定性等。2025年,这三个要素依然存在,如果重叠出现,仍可能导致好意思债利率进取出现超调。 风险教唆 ]article_adlist-->地缘政事冲突升级;好意思国经济放缓超预期;好意思联储再次转“鹰”  申诉正文 ]article_adlist-->2022年6月至2024年底,好意思联储累计缩表近2万亿好意思元。好意思国货币市集的流动性景况怎样?跟着降息周期的开启,缩表的荒谬还有多远、2019年9月的“回购危急”或2023年10月的“国债忌惮”(treasury tantrum)是否会重演? 一、流动性“压力测试”:逆回购降至千亿,好意思联储缩表有何“变数” 好意思联储相等规货币策略的“平常化”有一定递次,但并弗成机械地参照历史阅历以为,跟着降息周期的开启,缩表的荒谬就长此以往了。这是因为,利率平常化和钞票欠债表平常化适用于两套决议框架。2017-2019年缩表的阅历是,2019年7月好意思联储初次降息后,9月便终了缩表、况且立时启动“扩表”(并非QE,而是通过正回购的阵势)。那么,跟着2024年9月好意思联储启动降息,缩表的荒谬是否相近了?  2022年6月于今,好意思联储也曾缩表2万亿,但准备金“简直莫得变化”。终了到2024年底,好意思联储总钞票范畴从8.9万亿下落至6.9万亿(-2万亿)。其中,抓有的国债从5.8万亿下落至4.3万亿(-1.5万亿),抓有的MBS从2.7万亿下落至2.2万亿(-0.5万亿)。但欠债侧,准备金仅从3.3万亿下落到3.2万亿,逆回购(入款)则从2.3万亿暴减至0.6万亿(减少了1.7万亿)——减少的主若是国内机构的逆回购(从2万亿减少到了0.2万亿、最低时仅0.13万亿),其主要抓有者为货币市集基金(MMF)。一定程度上而言,正因为逆回购“补充”了缩表和财政融资“收受”的流动性,联邦基金市集才自如运行于今。     可是,逆回购行动“备水箱”的功能行将“行至水穷处”。好意思国国内机构的逆回购入款或将进一步下行,待其破钞殆尽,后续缩表或财政融资将收受准备金。联邦基金市集2025年将濒临“压力测试”,好意思联储的缩表运筹帷幄也将不得不相机抉择。2024年12月例会,好意思联储在降息25bp、将联邦基金利率(FFR)的标的区间下调至425-450bp的同期,还“时刻性”下调了隔夜逆回购(ON RRP)利率30bp至425bp——与FFR标的区间的下限重合,与准备金利率(IORB,4.4%)的利差(IORB-ON RRP)从10bp扩大至15bp。这是因为,有担保的隔夜融资利率(SOFR)的波动性显耀抬升、屡次打破FFR上限。在实行诠释(Implementation Note)中,好意思联储宣称,“将逆回购利率设定为FFR标的区间的下限,旨在撑抓货币策略的灵验实施和短期融资市集的自如运行。”这一时刻性交流压缩了逆回购的套利空间,或将进一步压缩逆回购范畴、阶段性缓解缩表瞄准备金的“收受”压力。   一般而言,在缩表“下半场”,跟着流动性趋于病笃,好意思联储会“时刻性”下调策略利率(IORB或ON RRP),以防范货币市集利率打破FFR标的区间上限。具体而言:(1)仅下调IORB(IORB-ON RRP利差削弱);(2)仅下调ON RRP(IORB-ON RRP利差扩大);(3)同期下调IORB和ON RRP,且下调幅度不错不同。极点情形下,ON RRP不错低于FFR标的区间下限,举例2019年案例。在2019年7月初次降息25bp时,FFR标的区间、IORB和ON RRP均下调了25bp(ON RRP利率便是FFR标的区间下限)。但在9月第二次降息时,好意思联储将FFR标的区间下调了25bp(下落至1.75-2%),但将IORB和ON RRP利率均下调了30bp。10月第三次降息时操作近似,FFR标的区间下落至1.5-1.75%,IORB和ON RRP利率区别下落至1.55%和1.45%——利差不变,但ON RRP比FFR区间下限低5bp。这主若是因为,跟着缩表的鼓吹,准备金的抓续收缩导致货币市集流动性出现了“繁重”,并最终在2019年9月中旬制造了一场“回购危急”(Repo Crisis)。   二、缩表的程度:缩表2万亿后,好意思国货币市集的流动性是否依然“多余” 好意思联储缩表的携带原则是将准备金供给从“多余”(abundant)状态飘浮为“满盈”(ample)状态。理念念状态下,缩表终了的时点应落在“满盈”水平之前。怎样界说“满盈准备金”?准备金是否“满盈”,是相干于需求而言的,是动态而非静态的、更可能是是一个区间而非某个具体数值。“满盈准备金供应不错被描摹为这么一种状态:联邦基金市集瞄准备金供需的紧要短期变化并不罕见敏锐,但可能会有一些暖和的响应。”鲍威尔在2019年的一次演讲中说:“即使在准备金需求波动的情况下,准备金的供给也要得志需求。换言之,满盈准备金供给便是准备金需求,加上允许准备金市集波动的缓冲 。” 可是,“准备金需求”和是未知的、时变的,好意思联储也只可“摸着石头过河”。  旨趣上,不错从数目、利差或弹性等方面不雅察准备金供给的状态(实质上是一致的)。跟着准备金供给从(相对)多余走向(相对)繁重,准备金需求弧线将从“平坦”飘浮为“笔陡”、利差的波动性抬升、弹性由零转负。基于2017-2019年缩表的阅历礼貌:当准备金/GDP的比例大于10%时,准备金需求弧线基本上是水平的——准备金供给相对“多余”;当准备金/GDP的比例下落到10%以下时,准备金需求弧线启动“笔陡化”(利差收窄)——准备金供给投入“满盈”区间;当准备金/GDP下落到8%以下时,EFFR-IORB利差管理到0,SOFR-IORB利差波动率显耀培植,诠释准备金供给启动出现繁重状态,当准备金/GDP下落至6%时,货币市集出现了“回购危急”——准备金供给“超越繁重”。 终了到2024年底,准备金/GDP的比例也曾下落到10.9%,比较2022年6月下落了2个百分点(诚然准备金“简直莫得变化”,但分母端的口头GDP在高速增长),假定每个季度减少1,800亿的速率计算(最高速率,现实速率约为1,200亿/季),且假定TGA等账户范畴保抓不变,预测将在2025年2季度下落到10%以下、年下面落到8%。是以,葫芦依样且粗陋而言,2025年年中,准备金供给或将投入“满盈”区间,2026岁首启动投入“繁重”区间、2026年3季度将投入“超越繁重”区间(准备金/GDP=6%)。   终了到2024年底,好意思国货币市集的流动性举座仍处于“多余”状态,但特定时点(季末)或已处于“满盈”状态。2025年,需密切温存货币市集利率的波动性或利差的弹性。诚然EFFR-IORB的利差仍然褂讪在-7bp,基于EFFR算计的准备金需求弹性(Reserve Demand Elasticity)依然褂讪在0近邻、尚未出现“转负”的迹象,但SOFR-IORB的利差的波动性显耀抬升,3季度末和2024年末均升至10bp以上——打破了FFR标的区间上限。从踱步不错看出,75%分位数的SOFR利率就也曾打破了4.5%上限。故不错说,诚然联邦基金市集——贷方(lender)主若是以联邦住房贷款银行(FHLB)为代表的政府撑抓机构(GSE),借方(borrower)主若是外资银行——的流动性依然多余,但其他非银机构或中小银行参与较多的短期融资市集的流动性或也曾提前投入“满盈”区间。如果与2017-2019年缩表周期比较,现时的流动性景况或可类比于2018年上半年。   三、缩表的荒谬:2019年9月“回购危急”如故2023年10月“国债忌惮”? 2025年是好意思国货币市集的广义流动性从“多余”向“满盈”飘浮的年份,也将是联储终了缩表的年份。自2024年5月放缓缩表以来,好意思联储每月缩表的上限从950亿下落到了600亿(国债250亿,MBS350亿)。现实情况是,国债基本按照250亿/月的速率缩减,缩减MBS的速率约为150亿/月(受当然到期和提前偿付的范畴影响),算计400亿/月(1200亿/季)。假定2025年不再交流缩表运筹帷幄,至2025年底,好意思联储将算计缩表4,800亿,总钞票将下落至6.4万亿,准备金将下落至2.7万亿(假定其他欠债科目不变),准备金/GDP的比例约为8.8%(比前文假定的全速缩表高0.7个百分点)。   跟着缩表投入尾声,好意思国货币市集的流动性也将进一步趋于病笃,2019 年“回购危急”是否会重演?咱们倾向于以为,重演的概率较低,如同 2021 年底放缓扩表 也为再次形成忌惮不异(Taper Tantrum)。 2019年9月 “回购危急”是怎样发生的?一方面,准备金供给已处于繁重区间。2017年10月启动缩表后,准备金启动加快下行。终了到2019年8月底,准备金降到了1.5万亿(9月18日进一步下落至1.39万亿),比较2017年9月(2.2万亿)减少了7,000亿(降幅32%),比较2014年10月(2.8万亿)减少了1.3万亿(降幅46%)。准备金/GDP的比重从峰值时的15%下落到了7%以下,相干于交易银行总钞票的比重从峰值时的19%下落到了8%。另一方面,季末企业缴税和国债拍卖的交割大幅增多了准备金需求,扩大了供求缺口。9月16日是企业季度缴税的终了日,公司从银行入款或货币市集基金(MMF)账户中索要款项,转入财政部在好意思联储的一般入款账户(TGA);9月16日还有540亿国债交割,增多了一级往返商回购融资需求。两者算计“占用”准备金约1200亿。 “回购危急”重演的概率之是以较低,原因包括:(1)有了上一次的阅历和警戒,好意思联储2025年或严慎鼓吹缩表:一方面,在最终罢手缩表之前不错再次放缓缩表(比如裁减减抓的国债上限);另一方面,在阐明准备金投入“满盈”区间之前终了缩表。2022年5月的缩表运筹帷幄指出,“为确保自如过渡,委员司帐划在准备金略高于满盈水平时,减缓并罢手缩表。”需要指出的是,在好意思联储罢手缩表后,准备金还将由其他欠债科方针增多而减少。是以,好意思联储运筹帷幄的罢手缩表的时点或落在“多余”区间,尔后通过其它欠债神色持续“收受”准备金、使其进一步下落至“满盈”区间。SOMA司理Roberto Perli在2024年5月的公开演讲中阐明,“当FOMC判断准备金余额略高于与满盈准备金相符的水平时,它将教悔公开往返柜台罢手缩表”。(2)好意思联储完善了“利率走廊”体系,比如在2021年7月创设了常备回购便利(Standing Repo Facility,SRF),“以行动货币市集的后援,撑抓货币策略的灵验实施和传导,以及市集的自如运行”。   一个潜在的扰动要素是新一轮“债务上限”研讨——可能导致准备金的大幅波动,进而淆乱好意思联储缩表的节律。2023年6月1日暂停债务上限后,好意思债刊行量大增。这是2023年秋季“国债忌惮”(treasury tantrum)的“催化剂”,导致10年好意思债利率打破5%,为本轮加息周期的最高点。通过ACM模子的领会可知,好意思债利率上行主若是由期限溢价孝顺的,具体又可归因为联储缩表、国债刊行量增多,以及经济韧性和好意思联储策略不笃定性等。2025年,这三个要素依然存在,如果重叠出现,仍可能导致好意思债利率进取出现超调。 就债务上限而言,如果共和党与民主党简略顺利地达成公约,再次出现债务供给压力陡升的可能性不高。反之,如果债务上限收效,缩表将“收受”准备金,但TGA账户将“创造”准备金,短期内准备金供给压力反而有所缓解;可是,在债务上限科罚之后,缩表和TGA账户齐将“收受”准备金,准备金供给压力会快速增多。在这种情况下,好意思联储有可能选拔在债务上限科罚前提前终了/暂停缩表。     参考纽约联储的一级往返商和市集参与者访问(样本量为42),39%的访问者以为,终了缩表的时点或落在SOMA账户余额为6.25-6.5万亿的区间。终了到2024年底,SOMA账户抓有的证券余额也曾下落到6.5万亿。由此可见,好意思联储终了缩表的时点如实渐行渐近(2025年年中前后)。  一言以蔽之,最求实的作念法始终是“走一步、看一步”。实践中,除前文提到的利率、利差或弹性方针,还不错不雅察日内EFFR或SOFR的踱步、国内银行在联邦基金市蚁集的融资范畴,银行间支付的时辰,白昼透支范畴、大于或便是IORB的利率水平的回购份额。概述而言,终了到2024年底,季末利率波动性的抬升,或走漏准备金供给也曾处于“多余”的尾部区间,该区间或延续至2025年中前后。届时,好意思联储或将把柄市集景况,相机抉择何时进一步放缓缩表,或径直罢手缩表。  风险教唆

]article_adlist--> 风险教唆

]article_adlist-->1)地缘政事冲突升级。俄乌冲突尚未完毕,巴以冲突又起海潮。地缘政事冲突或加重原油价钱波动,淆乱群众“去通胀”程度和“软着陆”预期。 2)好意思国经济放缓超预期。温存好意思国功绩、消费走弱风险。 3)好意思联储再次转“鹰”。若好意思国通胀展现出更大韧性,可能会影响好意思联储未来降息节律。  THE END

]article_adlist-->+申诉信息

]article_adlist--> THE END

]article_adlist-->+申诉信息

]article_adlist--> 内容节选自申万宏源宏不雅连络申诉: 《流动性“压力测试”:好意思联储何时终了缩表?》 证券分析师: 赵伟申万宏源证券首席经济学家 陈达飞 首席宏不雅分析师 发布日历:2025.1.11

(转自:申万宏源宏不雅)开云kaiyun官方网站  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|